Laba yang 'Nungguin' Direalisasi

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

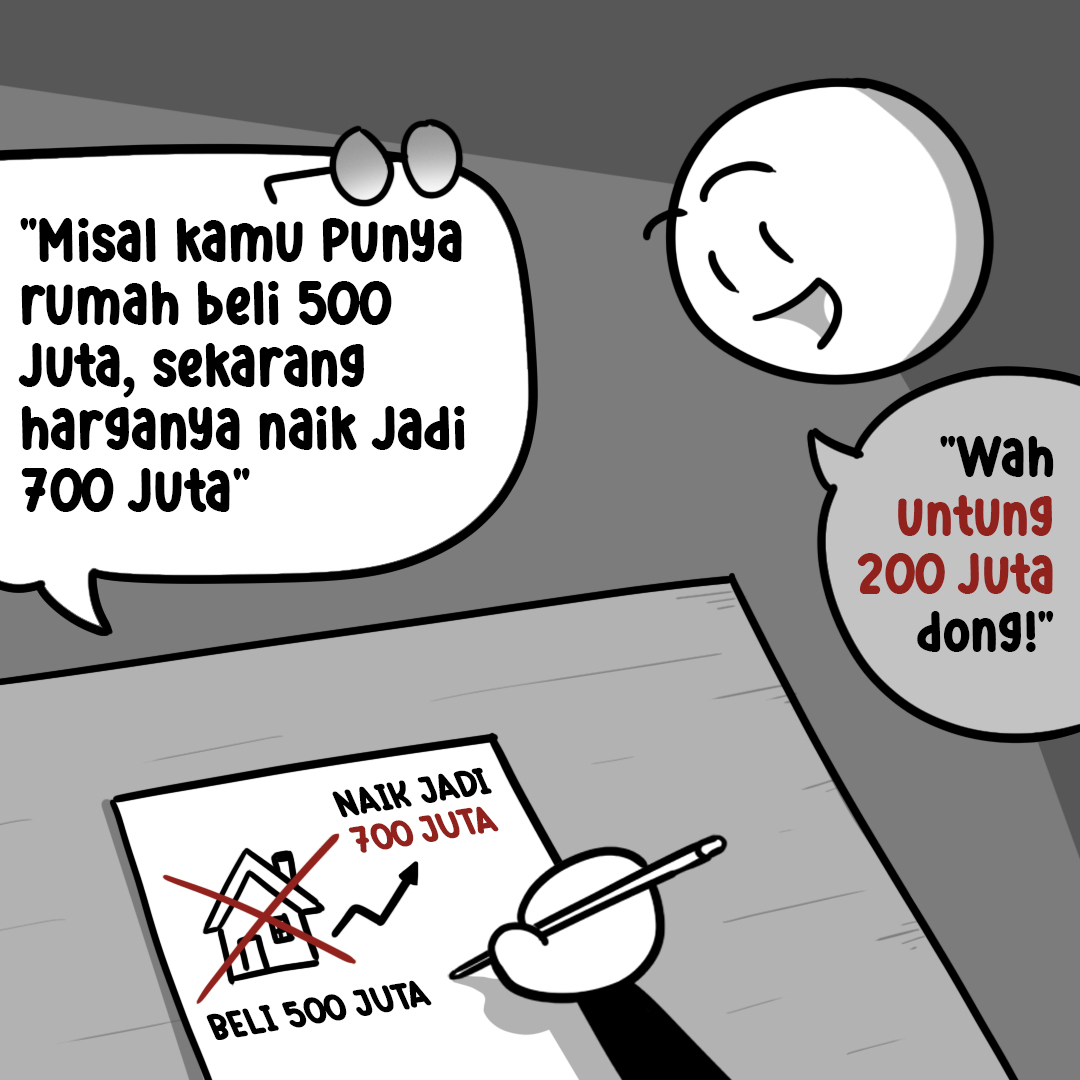

Reality check:

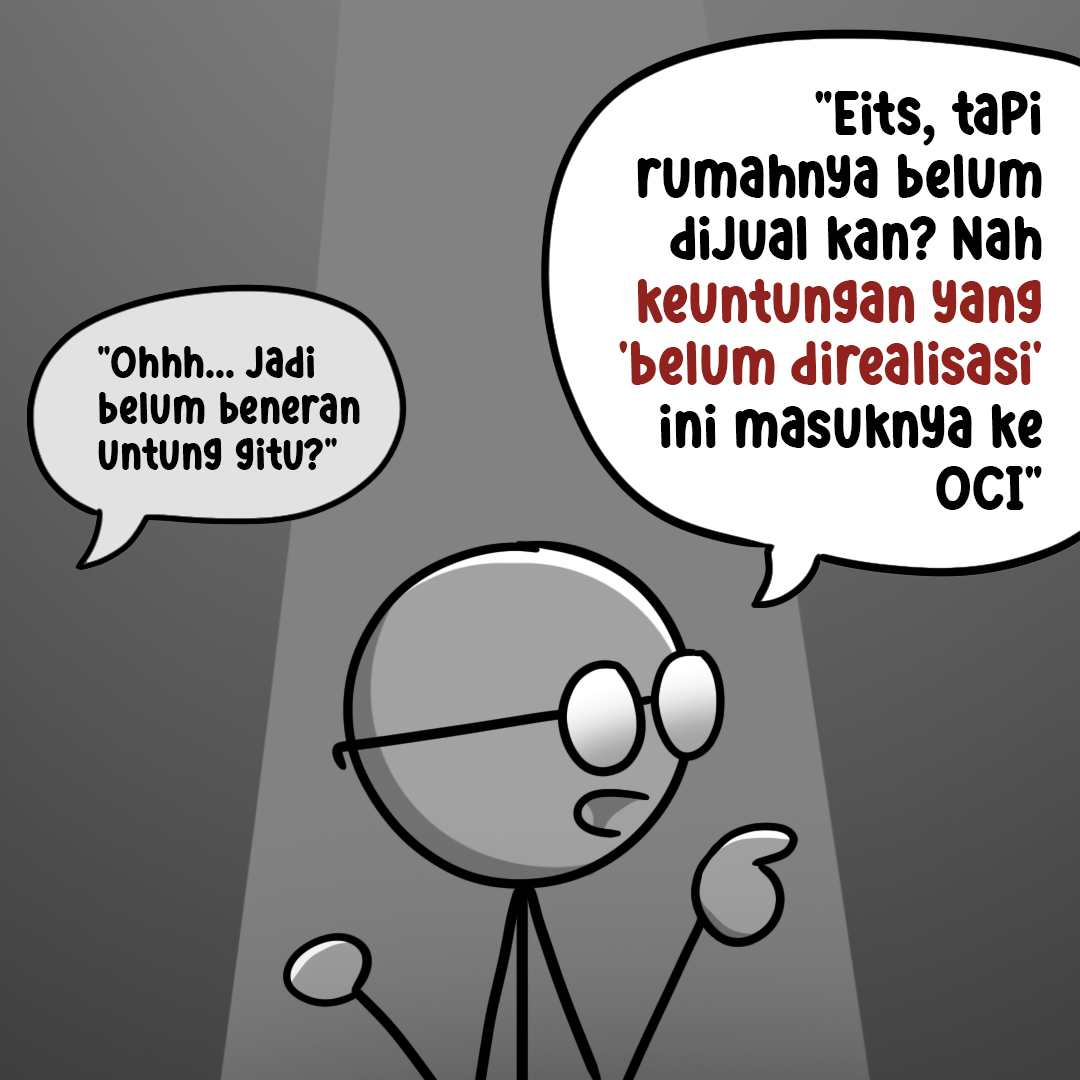

OCI (‘Other Comprehensive Income’) mencatat perubahan nilai aset/liabilitas yang belum direalisasi, tidak masuk Laba Rugi.

Untuk program pensiun defined benefit (PSAK 24 atau IAS 19), remeasurement (perubahan asumsi aktuaria seperti discount rate, mortalitas) masuk OCI agar Laba Rugi tidak ‘yoyo’ karena fluktuasi jangka pendek. Dengan demikian, laporan keuangan dapat menampilkan kinerja operasional yang lebih stabil dan tidak terdistorsi oleh volatilitas asumsi aktuaria yang sering berubah seiring kondisi pasar. Service cost dan net interest tetap masuk Laba Rugi.

Penting: OCI untuk pensiun TIDAK PERNAH di-recycle ke Laba Rugi—bersifat permanen di ekuitas.

Hal ini berbeda dengan beberapa pos OCI lainnya yang bisa di-recycle, seperti selisih kurs translasi atau instrumen keuangan tertentu. Sifat permanen ini menekankan bahwa remeasurement pensiun dipandang sebagai penyesuaian ekuitas jangka panjang, bukan sebagai pendapatan atau beban yang akan direalisasi.